Het eigen risico voor 2026 is € 385,00. Dit bedrag is sinds 2016 elk jaar gelijk gebleven. Het eigen risico is wettelijk verplicht. Iedereen vanaf 18 jaar betaalt het eigen risico voor zorgkosten vanuit de basisverzekering zelf, totdat het bedrag van € 385,00 volledig is voldaan.

Heb je in 2026 veel zorg nodig en wil je hoge eigen risico-rekeningen voorkomen? Maak dan voor 31 december 2025 afspraken met je zorgverzekeraar om de betaling eventueel gespreid te doen.

Wat is het eigen risico van de zorgverzekering?

Het eigen risico is, simpel gezegd, het eerste deel van de zorgkosten dat je zelf betaalt. Elk kalenderjaar begint het eigen risico opnieuw. In januari 2026 zijn de eerste zorgkosten tot € 385,00 dus weer voor je eigen rekening.

Let op: dit geldt ook als je in 2025 al een deel van het eigen risico hebt betaald. Het drempelbedrag van € 385,00 begint in januari 2026 gewoon opnieuw.

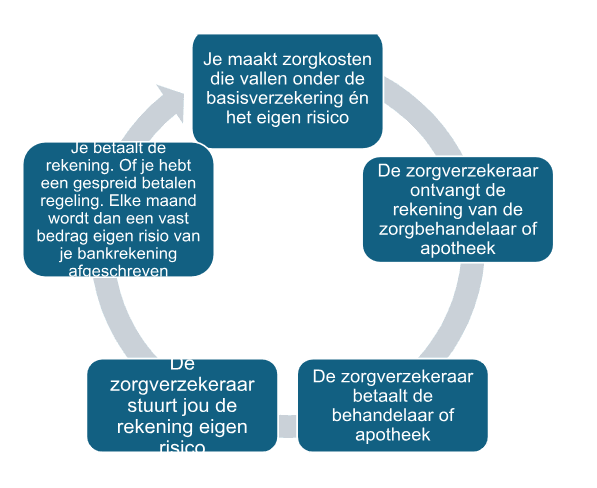

Hoe werkt het eigen risico?

De zorgverzekeraar stuurt eigen risico rekeningen aan verzekerden. Zij doen dit als er zorgkosten zijn gemaakt die onder de basisverzekering vallen en waarvoor je eigen risico moet betalen. Verderop in dit artikel lees je daar meer over.

Dit is hoe het werkt:

!! Maak je geen zorgkosten of is je eigen risico al opgemaakt in het kalenderjaar? Dan ontvang je geen rekening eigen risico (meer).

Voorbeelden eigen risico zorgverzekering

Hoe werkt het nu precies met een drempelbedrag? Wanneer stoppen de betalingen voor het eigen risico eigenlijk? We leggen het je uit aan de hand van deze twee voorbeelden:

Voorbeeld 1 rekening eigen risico:

Je hebt een specialist in het ziekenhuis bezocht. Je hebt eerder in het jaar nog geen zorgkosten gemaakt en dus ook geen eigen risico betaald. Dit is de eerste rekening en die bedraagt: € 500,00. Je moet daarvan € 385,00 zelf betalen. Dat is meteen het volledige bedrag eigen risico. De zorgverzekeraar vergoedt het restant van € 115,00 uit de basisverzekering. Je hebt het totale eigen risico bedrag nu voor de rest van het kalenderjaar betaald. Je krijgt in datzelfde jaar geen rekeningen meer voor het eigen risico. Het maakt daarin niet uit hoeveel zorg je nog nodig hebt.

Voorbeeld 2 rekening eigen risico:

De huisarts of specialist schrijft medicijnen voor. De kosten zijn € 70,00. Je betaalt deze rekening zelf als eigen risico. De zorgverzekeraar vergoedt in dit geval niets, omdat je nog niet het totale eigen risico bedrag van € 385,00 hebt betaald. Maak je andere zorgkosten of haal je later weer de medicijnen, dan betaal je net zo lang eigen risico, tot je totaal aan € 385,00 is voldaan.

Voor welke zorgkosten betaal je eigenlijk eigen risico en voor welke niet? In onderstand schema staan alleen zorgkosten vanuit de basisverzekering.

Je betaalt namelijk geen eigen risico vanuit de aanvullende zorgverzekering

| Zorgkosten met eigen risico | Zorgkosten zonder eigen risico |

| Bezoek poliklinieken of opname ziekenhuis | Bezoek en behandeling huisarts of POH |

| Behandelingen particuliere klinieken | Verloskundige zorg en kraamzorg |

| Specialistische zorg, onderzoeken en behandelingen | Zorgkosten vanuit de aanvullende verzekering |

| Laboratoriumonderzoek | Bezoek huisartsenpost |

| Ambulancevervoer/traumahelikopter | Zorgkosten jonger dan 18 jaar |

| Psychologische zorg die niet onder basisverzekering valt | Hulpmiddelen in bruikleen |

| Paramedische zorg uit de basisverzekering | Zorg vanuit de Wlz en Wmo |

| Sommige hulpmiddelen, zoals o.a. een gebit en hoortoestel | Thuiszorg/ wijkverpleging |

| De meeste inentingen en nationale bevolkingsonderzoeken | |

Het eigen risico is iets anders dan de eigen bijdrage. Wil je daar meer over weten? Lees dan dit artikel over de eigen bijdrage 2026.

Wanneer krijg je de rekening eigen risico over gemaakte zorgkosten?

De zorgverzekeraar stuurt de rekening voor het eigen risico meestal binnen een maand nadat zij de rekening hebben ontvangen van de zorgaanbieder waar jij geweest bent. Toch krijg je de rekening ook wel eens veel later. Dit kan heel vervelend zijn en onverwachts. Je hebt de zorgkosten dan al veel eerder gemaakt. Je bent misschien vergeten dat je hierover nog eigen risico moet betalen.

Waarom krijg je de rekening eigen risico veel later en soms zelfs in een volgend kalenderjaar?

Het antwoord op deze vraag zit zo:

Soms heb je een lang behandeltraject nodig. Bijvoorbeeld voor zorg vanuit de GGZ. De behandelaar vanuit de GGZ stuurt de rekening pas als het volledige zorgtraject klaar is. Dit kan dus zomaar in een volgend jaar zijn. In dit geval krijg jij je rekening eigen risico later dan dat je misschien verwacht.

Heb je bijvoorbeeld een enkel bezoek en behandeling bij een medisch specialist gehad? Dan zal deze sneller de rekening sturen naar jouw zorgverzekeraars. Je krijgt dan wel snel daarna de factuur eigen risico.

Zorgverzekeraars Nederland; afspraken termijn eigen risico

Volgens Zorgverzekeraars Nederland mogen verzekeraars tot en met 31 december van het opvolgende jaar het eigen risico nog bij de verzekerde in rekening brengen. Stel dat jij in 2025 en 2026 zorg ontvangt bij dezelfde zorgaanbieder voor dezelfde klachten. De behandelaar stuurt de rekening pas later in het jaar 2026 naar de zorgverzekeraar. In dit geval moet de zorgverzekeraar jou dus voor 2026 de rekening eigen risico over deze kosten sturen.

Tip! Kijk regelmatig online bij je zorgverzekeraar hoeveel eigen risico je al hebt betaald. In deze overzichten zie je precies voor welke zorg dit was. Door dit inzicht kun je beter rekening houden met het eigen risico dat nog volgt.

Ben je niet handig met een pc en digitaal inloggen? Bel dan de zorgverzekeraar en vraag om een overzicht.

Eigen risico verhogen; welke mogelijkheden zijn er?

Dit artikel gaat over het verplicht eigen risico 2026 . Dat bedrag is € 385,00 en voor iedereen vanaf 18 jaar gelijk en een wettelijke verplichting. Je betaalt alleen het verplichte eigen risico over zorgkosten uit de basisverzekering.

Je kan er ook voor kiezen om het bedrag van het vrijwillige eigen risico vrijwillig te verhogen. Je bepaalt zelf welk bedrag bij je situatie past. Verhoog je het vrijwillig eigen risico, dan krijg je korting op de zorgpremie. Het kan dus interessant zijn om te kiezen voor het verhogen van je eigen risico.

In ons artikel eigen risico wel of niet verhogen in 2026 vind je alle informatie en tips wat voor jou verstandig is in 2026.

Regeling gespreid betalen eigen risico

Verwacht je volgend jaar veel zorgkosten te maken? Wil je geen hoge facturen eigen risico ineens ontvangen? Je kan met elke zorgverzekeraar aan het eind van het jaar een gespreid betalen regeling aanvragen voor het aankomende jaar. Wil je dit aanpassen voor de zorgverzekering van 2026? Regel het dan voor 31 december 2024. Daarna kan het niet meer!

Zo werkt de gespreid betalen regeling:

- Je betaalt het eigen risico in tien termijnen van € 37,50;

- De regeling loopt van februari tot en met november;

- De termijnen worden automatisch rond de 25e van de maand afgeschreven van je bankrekening;

- Je betaalt de termijnen ook als je geen zorgkosten maakt, of minder dan € 385,00;

- Heb je aan het eind van het kalenderjaar minder zorgkosten gemaakt dan betaald? Dan stort de zorgverzekeraar het te veel betaalde bedrag eind april terug.

Advies: Neem altijd contact op met zorgverzekering als je zorgpremie of eigen risico niet kan betalen

Regel eenvoudig en overzichtelijk op Zorgverzekeringwijzer je zorgverzekering voor 2026.

Vergeet dan ook niet:

- Eventueel een ‘gespreid betalen regeling’ voor het eigen risico

- Eventueel het verhogen van het vrijwillig eigen risico

| Zorgkosten met eigen risico | Zorgkosten zonder eigen risico |

|---|---|

| Bezoek poliklinieken of opname ziekenhuis | Bezoek en behandeling huisarts of POH |

| Behandelingen particuliere klinieken | Verloskundige zorg en kraamzorg |

| Specialistische zorg, onderzoeken en behandelingen | Zorgkosten vanuit de aanvullende verzekering |

| Laboratoriumonderzoek | Bezoek huisartsenpost |

| Ambulancevervoer/traumahelikopter | Zorgkosten jonger dan 18 jaar |

| Psychologische zorg die niet onder basisverzekering valt | Hulpmiddelen in bruikleen |

| Paramedische zorg uit de basisverzekering | Zorg vanuit de Wlz en Wmo |

| Sommige hulpmiddelen, zoals o.a. een gebit en hoortoestel | Thuiszorg/ wijkverpleging |

| De meeste inentingen en nationale bevolkingsonderzoeken | |